국세청, ‘한강벨트’ 등 초고가주택 전수 검증 세무조사 착수

- 9.7. 「관계장관회의」 관련 초고가주택, 외국인·연소자 등 총 104명 대상

- 나홍선 기자 | hsna@joseplus.com | 입력 2025-10-01 13:00:48

|

| ▲박종희 국세청 자산과세국장이 한강벨트’ 등 초고가주택 세무조사 착수에 대한 브리핑을 하고 있다 |

국세청은 1일 ‘한강벨트’ 등 초고가주택을 전수 검증을 실시해 9.7. 「관계장관회의」 관련 초고가주택, 외국인·연소자 등 총 104명에 대한 세무조사에 착수했다고 밝혔다.

국세청에 따르면 최근 부동산시장은 양극화 현상이 지속되면서 서울・수도권 아파트 위주로 수요가 몰리고 있으며, 이러한 시장상황을 틈타 편법 증여, 양도소득세 회피 등 부동산거래와 관련된 탈세행위도 꾸준히 발생하고 있다.

‘현금부자’ 부모 찬스를 통해 주택 취득자금을 증여 받아 대출 규제를 피하고 세금도 제대로 신고하지 않는 행태가 확인되고 있으며, 가짜거래를 만들어 비과세 혜택을 받는 등 탈세수법 또한 지능화되고 있다.

부동산 탈세는 조세부담의 공평성을 해치고 성실하게 납세하는 국민에게 박탈감을 느끼게 하는 등 우리 사회의 통합을 저해하는 요인이 되고 있다.

국세청은 ‘주택시장 안정’이라는 새 정부의 최우선 목표를 뒷받침하며, 시장질서를 교란하는 부동산 탈세에 강력 대응하겠다는 것이다.

이에 9.7. 「부동산관계장관회의」의 후속조치 일환으로 초고가주택 거래, 외국인·연소자 등에 대한 전수 검증을 실시하여 편법 증여 등 탈루혐의가 있는 총 104명에 대해 세무조사를 착수한 것이다.

1 | | 추진내용 |

□이번 세무조사의 선정유형은 다음과 같다.

□ 30억원 이상 초고가주택을 편법증여·소득누락한 자금으로 취득한 혐의자 |

□ 고가주택을 취득하였으나 자금출처가 부족한 외국인·연소자 |

□ 편법 증여 등 자금출처가 의심되는 고액 전·월세 거주자 |

□ 가장매매를 통해 부당하게 1세대1주택 비과세를 받은 혐의자 |

[유형1] 30억원 이상 초고가주택을 편법증여.소득누락 자금으로 취득한 혐의자 |

□최근 신고가를 연이어 경신하고 있는 강남4구, 마용성 등 시장 과열지역의 30억원 이상 초고가주택 거래를 지난해 거래분부터 전수 검증하고 있으며, 자금출처가 의심되는 탈세혐의자를 1차 선별했다.

○소득·재산·직업 등에 비추어 자금능력이 부족해 편법 증여를 받았거나 소득 신고를 누락하였는지 자금출처를 정밀 조사할 계획이다.

[유형2] 고가주택을 취득하였으나 자금출처가 부족한 외국인·연소자 |

□내국인 역차별과 시장교란 지적이 있는 고가주택 취득 외국인에 대해 국내 소득 및 대출, 해외 송금액 등 자금원천을 정밀 분석해 취득자금이 부족한 외국인을 조사대상으로 선정했다.

○대출 규제로 자금조달이 어려워지자 ‘부모찬스’를 이용해 주택취득자금을 편법 지원 받아 고가주택을 취득한 혐의가 있는 30대 이하 연소자의 자금출처도 면밀히 검증할 예정이다.

[유형3] 편법 증여 등 자금출처가 의심되는 고액 전·월세 거주자 |

□고가주택 취득을 위한 종잣돈으로 활용하기 위해 상대적으로 규제를 피하기 쉬운 고액 전세금을 편법 증여받은 혐의자와

○뚜렷한 소득 없이 고액 월세를 지급하며 고가의 호화주택에 거주하는 자도 자금출처를 면밀히 살펴 탈루여부를 확인할 계획이다.

[유형4] 가장매매를 통해 부당하게 1세대 1주택 비과세를 받은 혐의자 |

□2주택자가 친척·지인 등에게 주택 한 채를 서류상으로만 허위 이전한 후 양도차익이 큰 다른 한 채를 1세대 1주택 비과세로 신고하는 수법의 가장매매 탈세 의심사례가 다수 확인되어 엄정히 조사할 예정이다.

○특히, 이번 조사대상자 중에는 친척·지인뿐만 아니라 특수관계 법인에게 주택을 이전하는 방식으로 가장매매를 꾸며 부당하게 비과세를 받은 탈세혐의자도 포함되어 있다.

2 | | 향후 계획 |

□국세청은 부동산거래 과정에서 정당한 세금을 부담하지 않은 탈세행위에 대해서는 가용한 수단을 모두 동원해 끝까지 추적하고, 탈루한 세금은 예외 없이 추징할 방침이다.

○앞으로 초고가주택 거래 및 외국인·연소자에 대한 전수 검증을 이어나가 향후 추가 분석이 마무리되는 대로 순차적으로 조사할 계획이다.

붙 임 | | 세무조사 선정사례 |

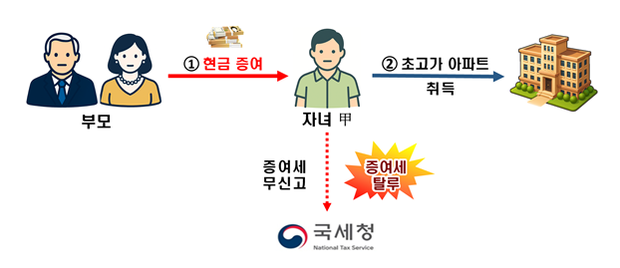

사례 1 [초고가주택] | 대출은 최대로, 부족한 자금은 부모로부터 증여받아 초고가 아파트를 취득하면서 증여세 탈루 |

|

□주요혐의

○ 자녀 甲은 본인의 소득.재산 등 상황으로 보아 자력으로는 취득이 어려운 서울 소재 재건축이 예정된 초고가 아파트를 ○○억 원에 취득함

-한편, 甲의 부모는 고소득 전문직 종사자로 사업소득 및 임대소득으로 매년 수억 원의 수입을 올리고 있고 백억 원 대의 재산을 예금과 상가 등으로 보유하면서 같은 아파트 단지에 살고 있음

-자녀 甲은 아파트를 사면서 은행 대출을 최대 한도까지 끌어다 쓰고 그래도 부족한 자금 ○○억 원은 현금부자 부모로부터 지원을 받은 것으로 분석되나 증여세를 신고한 내역은 없음

□조사방향

○부모로부터 아파트 취득자금을 받았는지, 고액의 대출 원리금을 본인의 소득.재산으로 상환하고 있는지 등에 대해 편법 증여 여부 철저히 검증

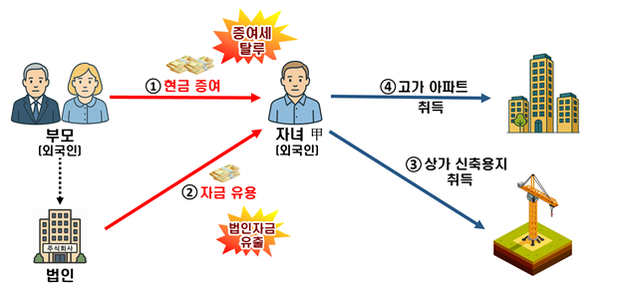

사례 2 [외국인] | 외국인이 부모로부터의 편법증여 및 법인자금을 이용해 |

|

□주요혐의

○ 자녀 甲(외국인)은 본인의 국내 소득.재산 등 상황으로 보아 자력으로는 취득이 어려운 서울 한강변의 고가 아파트를 ○○억 원에, 지하철역 인근 상가 신축용 토지를 ○○억 원에 취득함

-한편, 甲의 부모는 해외에서 부동산 개발 사업을 하여 큰 돈을 벌었고 국내에도 법인을 세워 빌딩을 임대하고 있음

-자녀 甲은 고가 아파트 및 상가 신축용 토지를 취득하기 위해 부모로부터 현금을 증여 받고 일부는 부모가 소유한 법인의 자금을 유출해 사용한 것으로 분석되나 관련된 증여세, 법인세 등 신고 내역은 없음

□조사방향

○취득자금의 흐름을 확인해 부모로부터 편법으로 증여 받았는지, 법인 자금을 부당하게 유출하였는지 등 관련 세금의 탈루 여부 철저히 검증

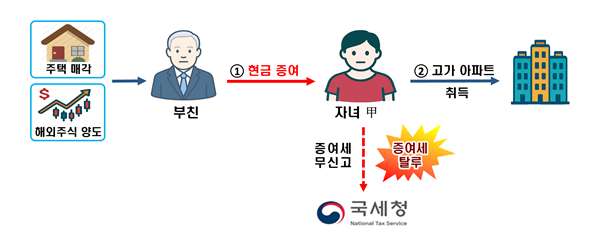

사례 3 [연소자] | 고액 자산가인 부친의 부동산.주식 매각자금으로 고가 아파트를 취득하면서 증여세 탈루 |

|

□주요혐의

○ 자녀 甲은 20대의 취업 준비생으로 아직 경제활동을 하고 있지 않아 소득이 전혀 없음에도 서울 소재 고가 아파트를 ○○억 원에 취득함

-한편, 甲의 부친은 자녀 甲이 위 아파트를 취득하기 직전에 보유하고 있던 주택을 ○○억 원에 매각하였고, 또 비슷한 시기에 해외주식을 팔아 ○○억 원의 차익을 거두었으나 해당 자금의 사용처가 불명확함

-자녀 甲은 수십억 원 대 자산가인 부친으로부터 아파트 취득자금을 지원 받은 것으로 분석되나 증여세를 신고한 내역은 없음

□조사방향

○자녀의 고가 아파트 취득자금 원천 및 부친의 주택.해외주식 매각자금사용처에 대한 거래내역 확인 등 편법 증여 여부 철저히 검증

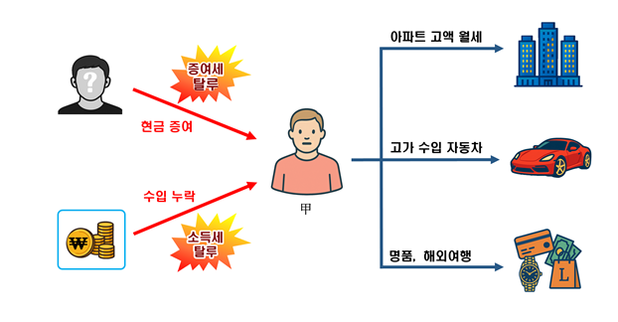

사례 4 [고액월세] | 소득 없이 고액 월세 아파트에 거주하면서 호화로운 생활 영위, 증여세.소득세 탈루 |

|

□주요혐의

○ 甲은 뚜렷한 소득이 없음에도 매월 ○○백만 원의 고액 월세를 지급하면서 서울 소재 고가 아파트에 살고 있음

-또한, ○억 원에 달하는 고급 외제차를 취득하였고 빈번하게 해외여행을 다니며 고가의 명품을 사는 등 연간 수 억 원대의 소비를 하고 있음

-甲은 원천이 확인되지 않는 자금으로 고액 월세 거주 등 호화생활을 영위하고 있어 재산 편법 증여 또는 소득 신고 누락한 혐의가 있음

□조사방향

○고액 월세, 호화 생활에 사용된 자금의 출처에 대해 금융거래 내역 확인 등을 통하여 편법 증여 여부 및 소득 신고 누락 여부 철저히 검증

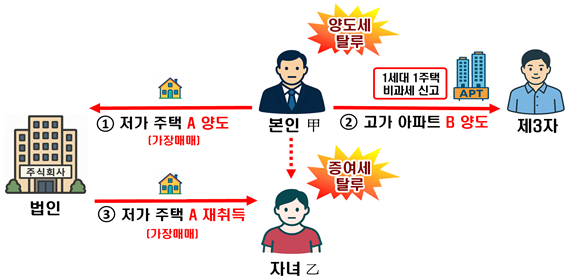

사례 5 [가장매매] | 다주택자가 1세대 1주택 비과세 혜택을 받기 위해 |

|

□주요혐의

○2주택자(주택A・B)인 甲은 서울 소재 고가 아파트 B에 대한 양도세 부담을 회피하기 위해 먼저 연립주택인 저가 주택 A를 본인이 대표로 있는 법인에게 서류상으로 가장 양도함

-이어 甲은 고가 아파트 B를 제3자에게 ○○억 원에 양도하면서 1세대 1주택 비과세를 적용하여 신고하였고, 이후 법인은 주택 A를 자녀 乙에게 서류상으로 재차 가장 양도함

-甲은 이런 수법으로 고가 아파트 B를 양도하는 시점에 1세대1주택인 것처럼 부당하게 비과세를 적용 받았고, 소득이 없는 자녀 乙에게는 주택 A를 편법으로 증여한 혐의가 있음

□조사방향

○거래의 실질에 따라 부당하게 적용받은 1세대1주택 비과세 혜택을 부인하고, 주택 A를 편법 증여 받은 자녀 乙에 대해서는 증여세 추징.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS