‘공익법인 출연재산 보고서’ 4월말까지 제출해야

- 국세청, 작년 불성실공익법인 303곳 적발(198억원 추징), 지속 검증예정

- 나홍선 기자 | hsna@joseplus.com | 입력 2026-04-01 12:00:06

공익법인은 출연받은 재산에 대해 상속세 및 증여세 등을 면제받는 대신 결산서류 공시와 출연재산 보고, 출연재산의 공익목적 사용 등의 세법상 의무를 이행해야 한다.

반면에 국세청은 공익법인에 대한 사회적 신뢰를 높여 기부자가 안심할 수 있는 환경을 조성하기 위해 편하고 쉽게 성실신고 할 수 있도록 적극 지원하고, 기부금이 투명하게 사용될 수 있도록 사후관리 체계도 지속하여 강화하고 있다.

| < 공익법인 신고의무 > | | |||||||||||||||

| | ||||||||||||||||

◈ (결산서류 등 공시) 공익법인 등(종교법인 제외)은 재무제표(주석포함) 등 결산서류를 홈택스에 게재하는 방법으로 공시* * 총자산가액이 5억 원 미만이고, 수입금액과 출연재산가액의 합계가 3억 원 미만인 공익법인은 간편서식으로 공시 ⇒ 간편공시 대상도 미공시 또는 오류 공시의 경우 가산세 부과 ◈ (출연재산 등 보고) 출연받은 재산이 있는 공익법인 등은 「출연재산 등에 대한 보고서」를 홈택스 또는 관할세무서에 서면으로 제출 ◈ (의무이행 보고 및 수입명세서 제출) 공익법인은 법인세법상 의무이행 여부*를, 소득세법상 공익단체는 「수입명세서」를 관할세무서에 서면 또는 홈택스로 제출 * 종교단체, 해당연도 기부금 모금액이 없는 어린이집‧유치원은 제외 < 공익법인 및 공익단체 주요 신고의무 >

* 간편공시 대상은 기부금 모금액‧활용실적 명세서를 제출해야 함(표준공시 대상은 면제) | |||||||||||||||||

1. 12월말 공익법인 4월 30일까지 결산서류 등 신고해야 |

□12월말 결산 공익법인은 4월 30일(목)까지 결산서류 등을 홈택스에 공시하고, 출연재산 보고서, 의무이행여부 보고서 등을 제출해야 한다.

○홈택스 통합신고시스템을 이용하면 각종 신고서류(총 5종*)를 각각 작성해야 하는 불편함 없이 한번에 편리하게 작성할 수 있다.

*①결산공시, ②출연재산 보고, ③의무이행 보고, ④수입명세서, ⑤기부금활용실적 명세서

□ 국세청에서는 홈택스를 통해 의무위반이 빈번한 항목에 대한 법인별 맞춤형 신고 도움자료*를 안내하고, 미리채움 서비스, 신고서 작성 동영상 등을 제공한다.

*법인카드 사적사용, 특수관계인 부당채용, 특수관계이사 1/5초과, 출연 부동산 3년 내 공익목적 미사용 등 위반 혐의 항목에 대해 개별법인에 맞춤형 안내

| < 주요 신고지원 내용 > | |

| | |

◈ (신고 편의제공) 각종 신고의무 이행 과정에서 작성이 어려운 항목은 홈택스 화면에 코치마크*(Coach Marks)를 도입하여 편의를 제공 * 홈택스 신고 시 반투명으로 화면을 덮어 버튼이나 메뉴에 대한 도움말 제공 ◈ (찾아가는 상담) 세무역량이 부족한 영세공익법인은 직접 방문하거나 원격지원을 통해 신고 상담 및 도움서비스를 제공 ◈ (체험형 교육) 공익법인 담당자 등을 대상으로 온‧오프라인 「체험형」 신고 교육을 실시하여 신고에 어려움을 겪는 공익법인의 애로를 해소 | ||

□금년부터는 결산서류를 수정하여 재공시하는 경우 변경 사항을 손쉽게 파악 가능하도록 「재공시 이력관리 시스템」을 도입할 예정이다.

국세청은 이를 통해 누구나 열람이 가능*한 공익법인의 공시자료에 대한 국민 감시가 강화되어 공시 오류가 축소될 것으로 기대하고 있다.

*홈택스 검색창 “공익법인 결산서류 등 공시 열람” 검색(로그인 필요 없음)

| < 재공시 이력관리 시스템 > | | ||||||

| | |||||||

| ||||||||

2. 국세청은 ’25년 검증 결과, 다양한 의무위반 사례를 확인 |

□ 국세청은 지난해 회계부정 및 사적유용 등의 혐의가 있는 불성실 공익법인에 대해 검증을 실시했다.

○검증 결과, 303개 법인의 공익법인 자금 사적유용, 상속・증여세법상 의무위반 등의 사례를 확인(증여세 등 198억 원 추징)했다.

| < 적발된 주요 위반 사례 > | |

| | |

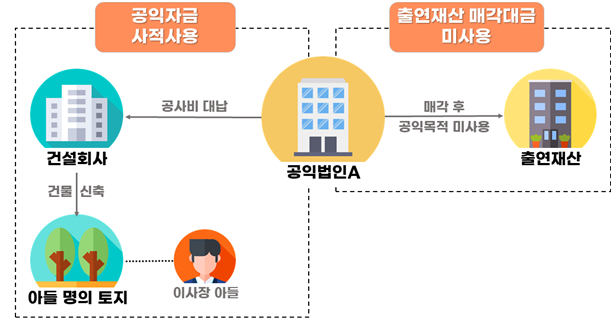

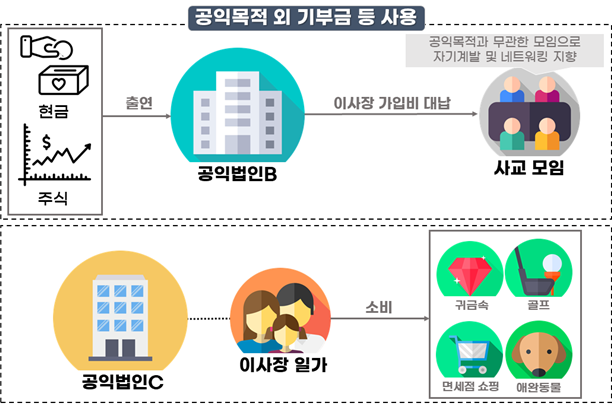

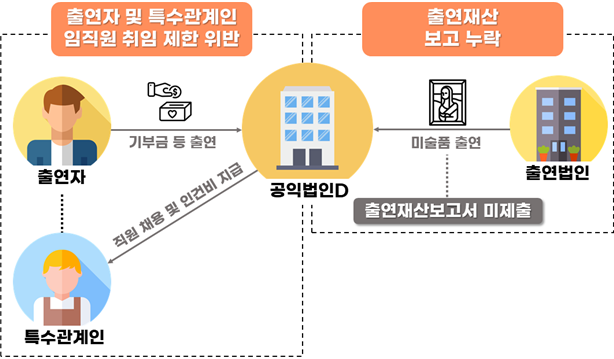

◈ 공익자금을 ‘내 돈’처럼 사적유용 ➊ 공익법인 이사장의 자녀 명의로 건물을 신축하면서 공익법인 자금으로 건물 공사대금 등을 대납 ➋ 이사장의 사교 목적으로 운영되는 모임 가입비를 공익법인이 대납하고, 이사장 일가가 귀금속・면세점 쇼핑, 골프장 이용, 애완동물 및 피부미용 관련 용품 구매 시 법인 신용카드로 사적 사용 ◈ 공익자금 부당 거래 등 의무 위반 ➊ 출연자의 배우자・자녀 등 특수관계인을 공익법인의 임직원으로 고용하여 인건비 등의 경비를 지급 ➋ 출연재산을 매각한 후 현금화하여 3년 이내에 직접 공익목적사업에 사용해야 하나 매각대금 일부를 공익목적사업 미사용 ➌ 공익법인이 특수관계인에게 주차장 운영을 위탁하고, 특수관계인이 이를 재위탁하여 실제 관리 없이 운영수익의 차액만을 취득 | ||

□ 향후에도 국세청은 공익법인의 투명성 강화를 위해 기부금을 사적으로 사용하거나 공익법인 자금을 사유화하는 등 공익법인의 건전한 운영을 저해하는 위법‧부당 행위에 대해서 엄정하게 대응해 나갈 계획이다.

○ 또한, 공익법인이 제출하는 각종 공시자료와 신고자료를 체계적으로 분석하여 공익법인의 운영실태에 대해서 면밀한 점검을 지속한다.

3. 국세청, 투명한 공익법인 생태계 조성 위해 최선 다한다. |

□ 국세청은 공익법인의 결산공시와 출연재산 보고는 국민들이 공익법인을 평가하는 가장 중요하고 기본적인 정보이므로,정확하고 성실히 신고하여 국민들이 믿고 기부할 수 있는 공익법인이 되기를 당부하고 있다.

○ 아울러 공익법인이 신고 과정에서 겪는 불편을 줄이고 정확한 신고가 이루어질 수 있도록 신고 절차와 안내 서비스를 지속적으로 개선해 나가갈 계획이다.

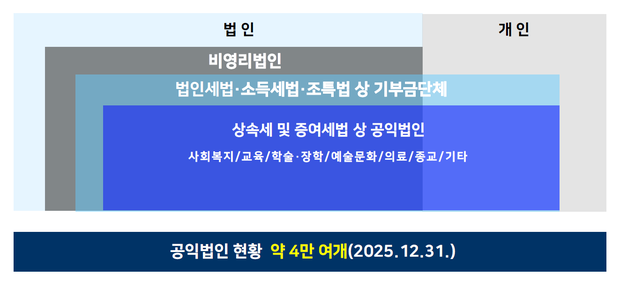

참고1 | | 공익법인 정의와 세제상 혜택 |

□공익법인이란

○종교, 교육, 사회복지, 의료, 문화 등 불특정 다수를 위한 공익사업을 영위하는 비영리법인 등을 말함(상속세 및 증여세법 시행령 제 12조)

①종교단체 | ②학교·유치원 | ③사회복지법인 | ④의료법인 |

⑤특례기부금으로 운영하는 사업 | ⑥일반기부금단체의 고유목적사업 | ||

⑦재경부장관이 지정·고시하는기부금으로운영하는사업 | |||

|

※ 공익법인으로 보지 않는 단체 | |

·법인으로 보는 단체 중 종중, 동창회, 영업자 단체 등 | ·국가기관, 정당, 조합법인 |

·인가받지 아니한 유치원이 수행하는 사업 | ·영리기업의 사업자단체 |

·공원묘원, 납골당 | |

□세제혜택

○(상속세 및 증여세) 공익법인에게 재산을 출연하는 경우 상속세·증여세 과세가액에 포함하지 않음

○(부가가치세) 종교·자선·학술·구호 그 밖의 공익목적으로 공익법인이 공급하는 일정한 재화 또는 용역 등에 대해 면세함

○(법인세)공익법인이 고유목적사업 등에 지출하기 위해 고유목적사업준비금을 계상한 경우 해당 사업연도의 손금에 산입 가능함

○(소득세) 공익법인에게 기부금을 지출하는 경우 연말정산시 기부금세액공제 대상에 포함

참고2 | | 공익법인이 이행해야 하는 세법상 의무 |

세법상 의무사항 | 위반시 제재사항 |

■ 출연재산(기부금, 부동산, 주식 등) ⦁공익법인은 출연재산을 3년 이내에 직접 공익목적사업에 전부 사용하고, 3년 이후에도 계속하여 공익목적사업에 사용하여야 함 | ⦁증여세 부과 |

■ 출연재산(부동산, 주식 등) 매각대금 ⦁출연재산을 매각한 사업연도 종료일부터 1년 이내 30%, 2년 이내 60%, 3년 이내 90% 이상 매각대금을 직접 공익목적사업에 사용해야 함 | ⦁증여세 부과

|

■ 출연재산 운용소득(이자, 임대료, 배당금 등) ⦁출연재산을 수익사업에 사용하여 발생한 운용소득은 사업연도 종료일부터 1년 이내 80% 이상을 직접 공익목적사업에 사용하여야 함 | ⦁증여세 부과 ⦁가산세 10% 부과 |

■ 수익용 출연재산 의무사용 ⦁①총자산가액 5억원 이상 또는 수입금액·출연재산 합계액 3억원 이상, ②동일 내국법인 주식을 발행주식총수 5% 등 초과보유하는 경우 ⇒ 매년 수익(사업)용 재산의 1%* 상당액 이상 공익목적사업에 사용해야 함 * 발행주식총수의 10% 초과 보유시 3% | ⦁가산세 10% 부과 ⦁가산세 200%* 부과 * 주식 5% 등 초과 공익법인 |

■ 이사·임직원 취임 제한 공익법인*의 출연자 또는 그 특수관계인이 해당 공익법인 이사 수의 1/5을 초과하거나 임직원으로 취임 제한 | ⦁가산세 부과 |

■ 자기내부거래 금지 공익법인이 출연받은 재산을 출연자 및 그의 특수관계자에게 무상 또는 저가로 사용・수익 금지 | ⦁증여세 부과 |

■ 주식의 출연·취득·보유 제한 등 ①동일 내국법인의 발행주식총수 5%(10%, 20%)*를 초과하여 주식을 출연받거나 출연받은 재산으로 취득한 경우 * 상증법 §48 요건 충족시 10%, 의결권 미행사 정관에 규정한 자선·장학·사회복지 법인 20% ②특수관계있는 내국법인의 주식을 공익법인의 총재산가액의 30%(50%*)를 초과하여 보유하는 경우 * 회계감사, 전용계좌 개설·사용, 결산서류 등 공시를 이행하는 경우 50% | ① 증여세 부과 ② 가산세 5% 부과 |

■ 기타 의무사항 ①특정기업의 광고 등 행위 금지 ②특정계층에만 공익사업 혜택제공 금지 ③공익법인 해산시 잔여재산 국가 등 귀속 | ①가산세 부과 ②증여세 부과 ③증여세 부과 |

참고3 | | 공익법인 주요 신고·제출 의무 |

대상법인 | 주요 신고・제출 의무(12월말 결산 법인 기준) |

소규모 공익법인 (자산 5억 미만 & 수입금액+출연재산 3억 미만) ❶ ~ ❺ | ❶ 출연재산보고서 등 제출의무 ⦁기부금 등 출연재산이 있는 공익법인은 출연재산·매각대금·운용소득 사용명세서 등을 첨부하여 출연재산보고서를 제출해야 함(다음연도 4월까지) |

❷ 결산서류 등 공시의무 ⦁모든 공익법인(종교법인 제외)은 기부금품 수입 및 지출 명세서,재무제표 등을 첨부하여 결산서류 등을 공시해야 함(다음연도 4월까지) ⇨ 소규모 공익법인은 첨부서류 없이 간편하게 공시 가능 | |

❸ 공익법인 의무이행 여부 보고 ⦁공익법인(종교법인 제외)은 전용계좌 개설・사용, 홈페이지 개설, 80% 이상 고유목적사업 지출 등 의무이행 여부 보고서를 제출해야 함(다음연도 4월까지) | |

❹ 전용계좌 개설·사용 의무 ⦁공익법인(종교법인 제외)은 공익목적사업 용도로만 사용하는 금융계좌(전용계좌)를 개설하여 사용하고, 기한 내 전용계좌를 신고해야 함 개설신고 기한 : 최초로 공익법인에 해당하게 된 날부터 3개월이내 ⇨ (변경·추가 신고기한 : 사유발생일부터 1개월 이내) | |

❺ 기부금영수증발급합계표 제출, 기부자별 발급명세 작성 등 의무 ⦁기부금영수증 발급시 기부금영수증발급합계표 제출 등의 의무가 있음(다음연도 6월까지) ⇨ 전자기부금영수증을 발급한 경우 의무 면제 | |

중규모 공익법인 (자산 5~100억 or 수입금액 +출연재산 3~50억) ❶ ~ ❻ | ❻ 외부전문가 세무확인서 제출의무 ⦁공익법인*은 외부전문가(변호사, 공인회계사, 세무사)로부터 출연재산 공익목적 사용, 출연재산 보고 적정 여부 등에 대한 확인서를 제출해야 함(다음연도 4월까지) * 총자산가액이 5억원 이상 또는 사업연도 수입금액과 출연재산 합계액이 3억원 이상 |

대규모 공익법인 (자산 100억 이상 or 수입금액 +출연재산 50억 이상 or 출연재산 20억 이상) ❶ ~ ❽ | ❼ 외부회계감사 보고서 제출의무 ⦁직전연도 ①총자산가액이 100억원 이상 또는 ②수입금액과 출연재산 합계액이 50억원 이상 또는 ③출연재산가액이 20억원 이상인 공익법인(종교법인, 학교법인 제외)은 외부 회계감사 보고서를 제출해야 함(다음연도 4월까지) |

❽ 주기적 감사인 지정 의무 ⦁총자산가액 1천억 이상인 공익법인은 4개 연도 감사인을 자유선임한 후 연속하는 2개 연도는 국세청에서 지정하는 감사법인에게 회계감사를 받아야 함 |

참고4 | | 공익법인 신고실무 세법교실 |

신고 전 홈택스를 통한 공시서류 작성방법 실습을 통해 공익법인 실무자가 쉽게 신고하고, 공시오류 발생을 축소할 수 있도록 온라인 및 대면으로 세법교육을 실시합니다. |

□교육 개요

○(교육대상) 납세자세법교실을 통하여 신청한 공익법인 실무자

○(교육방법) 온라인교육(본청) 및 대면교육(각 지방청) 병행

*전년 교육(대면교육 7회, 온라인 교육 3회) 대비 8회↑

○(교육내용) 공익법인의 세법상 의무, 사례를 활용한 홈택스에서 출연재산보고서・결산서류 공시서류 작성

< 교육 시간표 > | ||

시 간 | 내 용 | |

10:00 ~ 10:50 | ① | 납세의무 개요 |

11:00 ~ 12:00 | ② | 출연재산보고서 작성하기 |

12:00 ~ 13:00 | | 점 심 시 간 |

13:00 ~ 13:50 | ③ | 결산서류 공시 작성하기 |

14:00 ~ 14:50 | ④ | 통합신고 작성하기 |

15:00 ~ 15:50 | ⑤ | 주석작성하기 |

□교육 장소 및 일정

○(온라인교육) 중부청 전산교육장(강사:본청 담당)

일 시 | 4.1.(수) / 4.2.(목) / 4.8.(수) / 4.9.(목) | 4월 첫째, 둘째주 수・목 |

인 원 | 각 300명∼350명 | |

○(대면교육) 각 지방청 전산교육장(강사:각 지방청 담당)

구 분 | 서울청 | 중부청 | 대전청 | 대구청 | 광주청 | 부산청 | 인천청 |

일 시 | 4.7.(화) 4.9.(목) | 4.3.(금) 4.7.(화) | 4.7.(화) 4.14.(화) | 4.3.(금) 4.10.(금) | 4.8.(수) 4.9.(목) | 4.13.(월) 4.14.(화) | 4.7.(화) 4.8.(수) |

인 원 (540명) | 각40명 | 각40명 | 각40명 | 각40명 | 각40명 | 각40명 | 각30명 |

참고 5 | | 공익법인 사후검증 주요 추징 사례 |

사례 1 | 이사장 자녀 명의의 건물 신축공사 비용 대납 및 출연재산 매각대금 3년 내 공익목적 미사용 |

공익자금 사적사용 |

|

□주요혐의

○공익법인 A는 이사장의 자녀가 건물을 신축하는 과정에서 공익법인 자금으로 해당 건물 공사대금을 대납

○또한, 과거에 출연받은 부동산을 매각한 후 매각대금을 3년 이내에 직접 공익목적사업에 사용해야하나 매각대금 일부를 공익목적사업에 미사용

□조치사항

○공익목적 외로 사용한 대납한 공사대금 및 3년 이내에 공익목적사업에 사용하지 않은 매각대금에 대한 증여세(0억원) 추징

사례 2 | 사교 목적으로 운영되는 모임 가입비 공익자금으로 대납 이사장 일가 법인 신용카드로 공익자금 사적으로 사용 |

공익자금 사적사용 |

|

□주요혐의

○공익법인 B는 공익목적보다는 사교 목적으로 운영되는 모임의 수백만원 상당 가입비를 이사장 사비 대신 기부금 등 공익법인 자금으로 대납

○공익법인 C의 이사장 일가는 지난 5년간 귀금속・면세점 쇼핑, 골프장 이용, 애완동물 관련 및 피부 미용점에서 약 0억원 가량 법인 신용카드를 사적으로 사용

□조치사항

○공익법인 B가 대납한 해당 모임의 가입비에 대하여 공익목적 외 사용으로 보아 증여세(0백만원) 추징

○공익법인 C의 이사장 일가가 법인 신용카드로 사적으로 사용한 금액에 대하여 증여세 및 법인세, 대표자 상여처분에 따른 근로소득세 추징(총 000백만원)

사례 3 | 출연자의 배우자・자녀 등 특수관계인을 임직원으로 고용하고 급여 지급 및 출연재산 보고서 제출 누락 |

특수관계인 고 용 |

|

□주요혐의

○공익법인은 출연자 또는 그의 특수관계인을 임직원으로 고용하고 그 사람을 위하여 급여, 차량 유지비 등의 경비를 지출하는 경우 해당 직・간접경비 상당액은 가산세 부과 대상임

- 공익법인 D는 출연자의 배우자・자녀・며느리 등의 친족을 임직원으로 고용하고 급여(00백만원) 지급

○ 재산을 출연받은 공익법인은 출연재산 등에 대한 보고서를 사업연도 종료일부터 4개월 이내에 제출(상증령§41) 하여야 하지만, 출연받은 미술품을 신고하지 않음

□조치사항

○공익법인 D가 출연자의 특수관계인에게 지급한 급여액 상당의 증여세, 출연재산 보고서 미제출 따른 가산세 추징(총 00백만원)

사례 4 | 주차장 재위탁 과정에서 발생한 운영차익을 공익법인의 특수관계인에게 부당하게 귀속 |

특수관계인 수익분여 |

|

□주요혐의

○공익법인 E는 특수관계인 F에게 공익법인 소유의 건물 부설 주차장의 운영을 위탁하고,

-특수관계인 F는 G업체에 주차장 관리를 재위탁하여 G업체가 특수관계인 F를 대신하여 주차장을 실제로 관리하게 함

○ 주차장 관리 명목으로 특수관계인 F에게 발생한 수입과 특수관계인 F가 G업체에 지급한 용역수수료의 차액은 공익법인 E가 특수관계인 F에게 분여한 혐의가 있음

□조치사항

○공익법인이 특수관계인에게 분여한 이익에 대해 익금산입 및 법인세(000백만원) 추징

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS