국세청, “강남3구, 한강벨트 포함 서울 아파트 5호 이상 다주택 임대업자 등“ 세무조사 착수

- ①강남3구, 한강벨트 포함 서울 아파트 5호 이상 다주택 임대업자 ②아파트 100호 이상 기업형 주택임대업자 ③허위 광고 통한 아파트 임대・고가 분양업체 등 총 15개 사업자 대상 세무조사

- 나홍선 기자 | hsna@joseplus.com | 입력 2026-03-30 12:00:25

|

국세청은 30일 ‘임대수입을 탈루하고, 사적・부당 경비 등을 신고한 다주택 임대업자’와 ‘할인 분양 등 허위 광고로 아파트를 임대 후 고가 분양한 업체’에 대해 강도 높은 세무조사를 실시한다고 밝혔다.

주택임대업자들은 법에서 정한 일정 요건을 갖춘 경우 양도소득세, 종합부동산세, 취득세・재산세 등에서 다양한 세제혜택을 받을 수 있다.

주요 혜택으로는, 양도소득세 다주택 중과 배제, 양도차익에 대한 장기보유특별공제 적용, 종합부동산세 과세표준 합산과세 배제, 취득세・재산세 감면 등이 있다.

그러나, 일부 다주택 임대업자들이 각종 세제혜택을 누리면서도, 주택임대수입을 과소 신고하거나 경비를 과다하게 신고하는 등 마땅히 내야 할 세금을 탈루한 사실이 국세청에 의해 확인되었다.

이에 국세청은 “강남3구와, 한강벨트를 포함 서울 아파트 5호 이상 다주택 임대업자 등15개 사업자를 대상으로 세무조사에 착수키로 했다.

이번 조사대상자는❶강남3구, 한강벨트 포함 서울 아파트 5호 이상 다주택 임대업자(7개),❷아파트 100호 이상 기업형 주택임대업자(5개), ❸허위 광고를 통한 아파트 임대・고가 분양업체(3개) 등 총 15개로, 이들의 전체 탈루혐의 금액은 약 2천 8백억 원에 이른다.

특히, 이번 조사대상은 부동산 가격 상승률이 높은 서울 강남3구와 한강벨트, 그리고 수도권에 소재하고 있는 아파트를 임대하거나 분양한 사업자 위주로 선정했다.

[조사대상 15개 업체의 임대아파트 보유 및 아파트임대 현황 (’25.6.1. 기준)] |

□ 숫자로 살펴본 임대아파트 보유 현황 ·전체 임대아파트 수 및 공시가격 : 아파트 3,141호, 공시가격 9,558억 원 ·전체 임대아파트 소재지 : 서울 등 수도권 1,850호, 기타 지역 1,291호 ·강남3구, 한강벨트 내 임대아파트 수 및 공시가격 : 아파트 324호, 공시가격 1,595억 원 □ 사례로 확인한 아파트임대 현황 ①최다 아파트 보유한 개인 임대사업자 247호, 법인 임대사업자 764호 ②강남3구, 한강벨트 내 최다 아파트 보유한 임대사업자 130호, 공시가격 720억 원 ③임대 아파트 중 공시가격 최고가 아파트는 강남구 압구정동 ‘현대아파트’ 58억 원 |

□조사대상 업체의 주요 탈루내용은 다음과 같다.

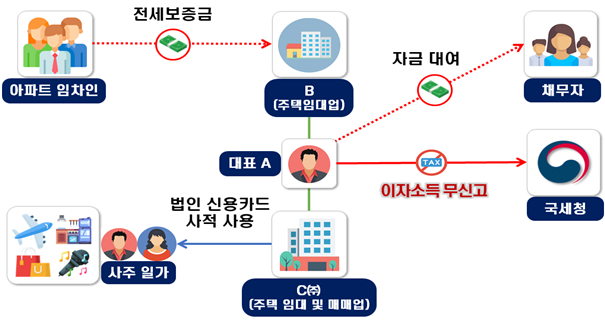

[주요 탈루사례1]전세금을 타인에게 대여하며 이자소득 무신고, 사적경비를 주택임대업 법인 비용으로 처리한 서울 아파트 5호 이상 임대업자 |

〇조사대상 주택임대사업자는 서울 강남 개포, 송파 잠실 등에 고가 아파트 8호를 보유한 자로, 아파트를 임대하며 받은 전세금을 활용하여 타인에게 자금을 대여하였으나, 관련 이자소득 0억 원을 무신고 -임대업자는 주택임대업 법인을 설립하여 사주 일가의 사적경비 0억 원을 법인 비용으로 처리하고, 수선비 0억 원을 중복 신고하며 탈세 |

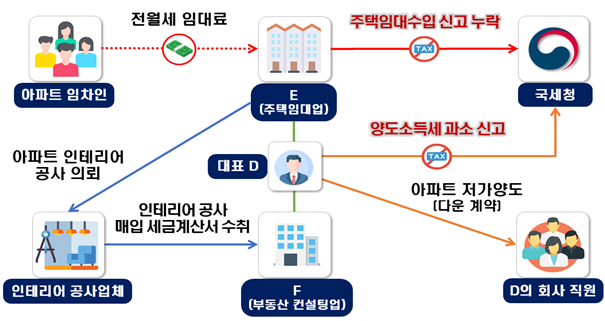

[주요 탈루사례2] 주택임대수입 누락, 인테리어비를 타 사업장 매입으로 부당 신고 및 양도소득세 과소 신고한 아파트 100호 이상 다주택 임대업자 |

〇조사대상 주택임대사업자는 서울・경기 등에 아파트 200여 호를 보유한 자로, 거래 상대방이 사업자가 아닌 일반인인 점을 악용하여 주택 40여 호에 대한 임대수입 0억 원을 신고 누락 -임대 아파트에 대한 인테리어 공사비용 00억 원을 주택임대와 관련 없는 다른 사업장의 매입으로 부당 신고 -보유 아파트를 회사 직원들에게 양도하며 제3자와의 거래인 것처럼 위장하여, 시세보다 저가로 계약하고 양도차익 00억 원 과소 신고 |

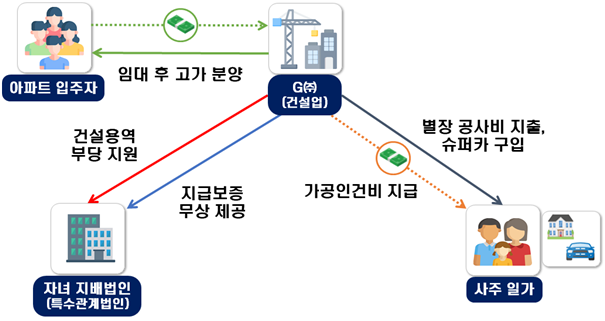

[주요 탈루사례3] 할인 분양을 내세워 아파트 임대 후 고가 분양, 임대 및 분양 수익을 유용하여 자녀 법인・사주 일가에 부당 지원한 아파트 건설업체 |

〇조사대상 법인은 아파트를 건설하는 업체로, 할인 분양을 내세워 입주자를 모집하여 일정 기간 임대 후 분양 전환하였으나, 실제 할인 없이 고가 분양 -임대 및 고가 분양으로 얻은 수익을 자녀 법인에 건설용역 00억 원 부당 지원・지급보증 수수료 000억 원 미수취 및 사주 일가의 별장 공사비 00억 원・슈퍼카 0대 구입비 00억 원・가공인건비 0억 원 지급 등 탈세 |

앞으로도 국세청은, 다양한 세제혜택으로 세금 경감을 받으면서도 변칙적인 방법으로 세부담을 회피하며 탈세한 다주택 임대업자에 대해 지속적으로 검증해 나가겠다고 밝혔다.

붙 임 | | 주요 조사 착수사례 |

사례1 [서울 아파트 5호 이상 임대] | | 전세금을 타인에게 대여하며 이자소득 무신고, 사주 일가 사적경비 및 중복 수선비를 법인 비용 처리한 서울 아파트 5호 이상 임대업자 | ||

| ||||

| ||||

□주요 탈루혐의

〇주택임대 업체 B를 운영 중인 A는 서울 강남 개포, 송파 잠실 등에 고가 아파트 8호와 전국에 아파트 19호를 보유하며 임대

-A는 아파트 임차인으로부터 받은 전세보증금을 활용하여 타인에게 자금을 대여하였으나 관련 이자소득 0억 원을 무신고

〇A는 주택 임대 및 매매업 법인 C㈜를 설립하여 사주 일가의 해외여행 경비, 명품 구입비 등 사적경비 0억 원을 법인 비용으로 신고

-또한, 취득원가로 신고한 아파트 인테리어 공사비를 수선비로도 중복 처리하여 비용 0억 원을 과다 신고

□조사방향

〇주택임대수입으로 자금 대여 행위를 하며 이자소득 신고 누락한 A와 사주 일가 사적경비 및 수선비를 부당・과다 신고한 법인 C㈜에 대해 엄정 조사

사례2 [아파트 100호 이상 기업형 임대] | | 주택임대수입 누락, 아파트 인테리어 공사비를 타 사업장 매입으로 부당 신고 및 양도소득세 과소 신고한 아파트 100호 이상 다주택 임대업자 | ||

| ||||

| ||||

□주요 탈루혐의

〇D는 서울・경기 등에 아파트 200여 호를 보유하며 주택임대 업체 E를 운영

-임대업자 D는 거래 상대방인 임차인이 사업자가 아닌, 일반인이라는 점을 악용하여 주택 40여 호에 대한 임대수입 0억 원을 신고 누락

-또한, 임대 아파트에 대한 인테리어 공사를 하며, 인테리어 업체로부터 공사 관련 매입 세금계산서 00억 원을 D가 운영 중인 타 사업장 F(부동산 컨설팅업) 명의로 수취 및 F의 매입으로 부당 신고

〇D는 보유 아파트를 본인의 회사 직원들에게 양도하며 제3자와의 거래인 것처럼 위장하여, 시세보다 저가로 계약하고 양도차익 00억 원 과소 신고

□조사방향

〇주택임대수입 누락, 임대 아파트 인테리어 공사비를 타 사업장의 매입으로 부당 신고 및 양도소득세 과소 신고한 주택임대업자 D에 대해 철저히 조사

사례3 [허위 광고로 아파트 고가 분양] | | 할인 분양을 내세워 입주자 모집, 임대 후 고가 분양하고, 임대 및 분양 수익을 유용하여 자녀 법인 및 사주 일가에 부당 지원한 아파트 건설업체 | ||

| ||||

| ||||

□주요 탈루혐의

〇아파트 건설업체 G㈜는 할인 분양을 내세워 입주자를 모집하여 일정 기간 임대 후 분양 전환하였으나, 실제로는 할인 없이 고가 분양

-G㈜는 특수관계법인인 자녀 지배법인에 건설용역 00억 원 부당 지원하고, 지급보증을 무상 제공하며 수수료 000억 원 미수취

-그리고, 업무와 관련 없는 사주 일가의 별장 공사비 00억 원, 슈퍼카 0대 구입비 00억 원을 법인 비용으로 처리하고, 사주 일가에 가공 급여 0억 원을 지급하며 인건비로 신고

□조사방향

〇‘할인 분양’ 허위 광고로 아파트를 임대 후 고가 분양하고, 임대 및 분양 수익을 유용하여 자녀 법인 및 사주 일가에 부당 지원한 G㈜에 대해 철저히 검증.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS