국세청, 富 편법 대물림한 대기업 및 사주일가 30명 세무조사 착수

- 코로나 경제위기에 호황업종 영위하면서 반사이익 독점

- 나홍선 기자 | hsna@joseplus.com | 입력 2021-11-09 12:00:59

|

| ▲국세청 김동일 조사국장이 코로나 경제위기에 호황업종을 영위하면서 반사이익을 독점 부를 편법 대물림한 탈세혐의자 세무조사 관련 브리핑을 하고 있다. |

국세청은 코로나 경제위기에 호황업종 영위하면서 반사이익 독점하고 부(富)를 편법 대물림한 대기업 및 사주일가 30명에 대해 일제 세무조사에 착수했다고 밝혔다.

국세청)은 대기업.대재산가의 사익편취와 편법적 부의 승계 등 공정경제에 역행하는 불공정 탈세에 대해 세무조사를 실시하여 최근 4년 간 9조원을 추징한바 있다.

하지만, 최근 경제 회복이 절실한 상황임에도 일부 대기업 사주는 기업을 사유화하여 코로나19 반사이익을 독점하거나, 경제위기를 부의 무상이전을 위한 절호의 기회로 삼아 변칙 자본거래, 일감몰아주기 등을 통해 부를 편법적으로 대물림하여 사회 양극화(코로나 디바이드)를 심화시키고 있는 것으로 전해지고 있다.

이에 국세청은 국가적 위기 등을 틈타 공정경제 구현과 사회통합을 저해한 불공정 탈세 혐의자 30명에 대해 세무조사를 착수했다고 이번 조사의 배경을 설명했다. 유형별 조사대상은 다음과 같다.

○(코로나반사이익가로채기)

IT, 부동산.건설, 사치품 등 코로나 호황업종을 영위하면서 고액급여.배당, 법인명의 슈퍼카.고급주택 구입 등으로 반사이익을 사적편취한 탈세 혐의자(12명)

○(자녀 재산증식 기회 몰아주기)

사주자녀 명의로 유한회사 등 요람 역할 회사를 설립한 후 사업기회 제공, 일감몰아주기 등 자녀법인을 부당 지원한 경영권 편법승계 혐의자(9명)

○(중견기업의 대기업 탈세 모방하기)

신종 금융상품을 이용한 변칙 자본거래 등 대기업 탈루행태를 모방한 중견기업(9명)

국세청은 앞으로도 경영여건이 어려운 납세자에 대해서는 선제적으로 세정지원을 추진해 나가면서, 국민경제의 조속한 회복을 저해하는 반사회적 탈세에 대해서는 조사역량을 최대한 집중하여 엄정하게 대응하겠다고 밝혔다.

Ⅰ. 추진 배경 |

<자료제공 국세청>

□국세청(청장 김대지)은 편법적 부의 대물림 및 사익편취 등 공정경제에 역행하는 불공정탈세 근절에 조사역량을 집중하여 최근 4년 동안 약 9조원을 추징하는 등 공정세정을 실천하여 왔다.

*대기업ㆍ대재산가조사실적(’17~’20년): 총5,039건, 9조3,257억원

□다만, 코로나19로 인한 경제위기의 조속한 회복과 서민경제의 활력이 절실한 상황임에도 일부 사주일가는 경제회복의 견인차 역할을 하기 보다는 코로나 반사이익을 가로채어 호화사치를 일삼는 등 공정한 시장질서와 기업 경쟁력을 크게 훼손하고 있다.

○또한, 경제위기를 틈타 자녀에게 부를 무상이전하기 위해 변칙 자본거래, 일감 몰아주기.사업기회 제공 등을 일삼으면서 소위 코로나 디바이드*를 더욱 심화시키고 있다.

*코로나디바이드(Corona Divide): 코로나19로 인하여 사회계층 간 불균형 및 양극화가 더욱 심해지는 현상을 일컫는 신조어

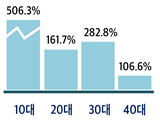

□이에 국세청은 IT, 부동산.건설, 사치품 유통 등 코로나 반사효과로 매출과 수익이 증가한 알짜회사를 사유화하여 이익을 빼돌리거나,

*’19년→’20년 사이 외형 1,500억원 이상 법인 중 56%가 매출이 감소한 반면, 조사대상 업체 중 호황업종의 경우 약 15.5% 매출 증가

○일감 몰아주기.사업기회 제공 등 교묘한 방법으로 자녀에게 부를 편법 승계한 대기업과 사주일가 30명에 대해 세무조사를 착수했다.

☞코로나19로 인한 소비패턴 변화 및 수혜업종의 매출증가 추이*

|

Ⅱ. 조사대상 탈세혐의자 현황 |

□금번 조사 대상자들은 ①코로나19 반사이익 가로채기, ②자녀 재산증식 기회 몰아주기, ③중견기업의 대기업 탈세 모방하기 3가지 유형이다.

<탈루유형별 조사대상자 현황>

합 계 | ➀코로나 반사이익가로채기 고액 급여・상여 및 기업자산 유용 | ➁ 자녀 재산증식기회 몰아주기부당내부거래 및 사업기회 제공 | ➂대기업 탈세 모방하기 신종금융상품・변칙 자본거래 |

30명 | 12명 | 9명 | 9명 |

○금번 조사대상 업체는 ’19년에서 ’20년 사이 매출이 6.4% 증가 (평균7,063억원→평균7,514억원) 하였으며,

○조사대상 법인의 사주일가 총 재산은 ’20년 기준 약 9조 3천억 원으로 평균 3,103억원의 재산을 보유, 최근 5년 사이 재산이 30.1% 증가, 사주자녀의 재산은 39.0% 증가했다.

☞사주일가 재산 소유 현황

| |||||||||||||||||||

[탈루 유형①]코로나 반사이익 가로채기: 12명)

○코로나19 상황에서 상대적 호황으로 얻은 기업이익을 법인명의 슈퍼카, 호화리조트, 고가미술품 등을 구입하는데 사용하고 이를 사주일가가 사적 사용하거나 고액 급여*‧상여‧배당을 통해 기업이익을 가로채는 등 사익을 편취한 탈세 혐의자들이다.

*(부당급여 판정) 판례에서는 동종 업계, 他 임직원과의 수준 비교, 영업이익에서 차지하는 비중 등을 감안하여 부당 급여 여부를 판단하고 있음

☞ 세무조사 대상 법인의 사치성 재산 보유 내역

*재산별 최고가액:①차량등:독일産리무진(시가7억원), ②주택등:서울 용산구 이태원동 소재 단독주택(시가84억원), ③회원권:콘도회원권(시가26억원) |

[탈루 유형②]자녀 재산증식 기회 몰아주기:

○(요람회사*부당지원)공시의무 없는 유한책임회사 등을 자녀명의로 설립하여, 사업기회제공, 일감 몰아주기‧떼어주기‧끼워넣기 등으로 자녀에게 부를 변칙적으로 이전했다.

*사물의 처음 발생지 또는 근원지를 일컫는 말로 경영권 편법승계 원천기업을 의미

○(불공정 부동산.무형자산 거래)사주자녀가 지배하는 법인에 사업 시행권, 부동산을 염가‧무상으로 이전하거나 무형자산 고가매입‧사용료 과다지급 등으로 편법 지원했다.

☞(의미)10대에 부모찬스를 통해 법인 주식과 종잣돈을 증여 받고 20대에 일감몰아주기.사업기회 제공으로 주식가치를 부풀린 후 30~40대에는 고액급여.배당을 통해 수월하게 재산을 증식하는 양상 * 주식‧금융재산(종잣돈) → 부동산.주식(투자이익) → 금융재산(고액급여.배당등) | |||||||||||||||||||||||||||||||||||||

[탈루 유형③]중견기업의 대기업 탈세 모방하기: 9명

○(불공정 자본거래)법인이 콜옵션부 전환사채를 발행한 후, 주가 상승 시 사주와 사주자녀에게 콜옵션을 부여(법인 행사 포기)하고, 사주는 시가보다 낮은 가격(전환가액 상당액)으로 전환사채를 매수 후 주가급등 시점에 주식으로 전환하여 시세차익을 편취했다.

○(불공정 역외탈세)사주일가가 해외 부외자금을 역외펀드로 위장해 계열사 주식을 우회거래하고 수익을 축소 신고하거나, 차명소유 해외법인과 부당 거래를 통해 기업이익을 해외로 유출했다.

☞[참 고]콜옵션부 전환사채 소개 ○ 콜옵션*부 전환사채는 ’13.10월 분리형 신주인수권부사채** 사모 발행이 금지된 직후 처음 발행되어, 기업 사주일가가 경영권 강화 등에 악용 * 발행회사가 지정하는 제3자(대주주 등)가 CB 일부(30%∼50%)를 다시 살 수 있는 권리 ** 발행법인의 대주주가 사채권자로부터 신주인수권만을 매수할 수 있는 사채로, ’13.8월 대주주 사익편취(지분 확대 등)에 악용된다는 이유로 발행 금지 ○ 현재 콜옵션부 전환사채 발행 기업은 340여 개*로 대주주 등에게 주가 상승에 따른 콜옵션 전환이익을 무상으로 분여한 사례 선별하여 조사 대상자 선정 * 금감원에 공시된 모든 기업의 사업보고서 전체에서 웹크롤링 기법(웹에 존재하는 특정 데이터만을 선별하여 수집하는 빅데이터 분석방법)을 통해 콜옵션부전환사채 발행여부를 확인 ** ’17~’21.10.26. 사이 콜옵션부전환사채 발행규모는 약 6조원 가량으로 파악(출처: 한국예탁결제원 증권정보포털(SEIBRO)) |

Ⅲ. 향후 계획 |

□앞으로, 국세청은 경제의 균등한 회복을 적극 뒷받침하기 위해 경영위기 업종을 조사유예 대상에 추가하고 비대면 조사환경을 확충하는 등 세무부담 완화를 지속적으로 추진해 나가되,

○코로나 경제위기에 편승한 부의 무상이전과 우월적 지위를 남용한 사익편취와 같이 공정경제에 역행하는 반사회적 탈세에 대해서는 조사역량을 최대한 집중할 계획이다.

○또한, 조사과정에서 증빙자료 조작, 차명계좌 이용 등 고의적으로 세금을 포탈한 행위가 확인되는 경우에는 조세범처벌법에 따라 고발 조치하는 등 엄정하게 대응해 나갈 방참이다.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS