국세청, ‘불안 조장 탈세자’ 세무조사로 3,195억 원 추징

- ’25.9~’26.6까지 114개 업체 조사종결, 적출금액 7,698억 원, 범칙처분 33건

- 나홍선 기자 | hsna@joseplus.com | 입력 2026-07-12 12:00:21

국세청은 12일, 고물가로 인한 서민경제의 어려움이라는 공동체의 위기를 기회삼아 물가상승을 조장하며 부당한 이득을 누리는 탈세행위에 대해 엄정 대응코자 ’25.9월부터 ’26.2월까지 4차례에 걸쳐 과도한 가격 인상으로 폭리를 취하며 소득은 제대로 신고하지 않은 독・과점, 담합, 가공식품・농축수산물・생필품, 외식 프랜차이즈 등 117개 업체에 대한 세무조사 결과 ’26.6월까지 114개 업체로부터 3,195억 원을 추징했다고 밝혔다. 이들 중 추징세액 상위 10개 업체의 세액 합계는 2,480억 원으로 전체의 약 78%를 차지하고 있는 것으로 나타났다.

❙ 물가안정 세무조사 성과 ❙ (건, 억 원) | ||||||

유형 분류 | 조사건수 | 조사성과(종결) | ||||

소계 | 종결 | 진행 | 적출 금액 | 추징 세액 | 범칙처분 (고발) | |

〇시장의 우월적 지위(독・과점) | 10 | 9 | 1 | 3,187 | 1,809 | 18(11) |

〇 담합(가격・입찰) | 11 | 10 | 1 | 225 | 98 | - |

〇외환 부당유출, 할당관세 등 | 16 | 15 | 1 | 2,378 | 585 | - |

〇 가공식품, 농축수산물, 생필품 등 | 34 | 34 | - | 473 | 204 | 5(2) |

〇 프랜차이즈 가맹본부 | 29 | 29 | - | 1,115 | 359 | 9 |

〇 예식, 장례 등 | 17 | 17 | - | 320 | 140 | 1 |

합 계 | 117 | 114 | 3 | 7,698 | 3,195 | 33(13) |

* 1차~4차 물가 관련 탈세자 세무조사 대상들을 6개 유형으로 분류

1 | | 주요 세무조사 사례 <국세청 제공> |

□ 물가안정 세무조사를 통해 확인한 주요 탈루내용은 다음과 같다.

[유형1-2-3] 시장기능 훼손 및 정부정책 악용 탈세자 |

□ 종합식품 제조업체인 조사대상 업체는 과점시장에서 우월적 지위를 이용해 제품가격을 약 5% 인상했다.

〇조사결과 해당업체가 입점 및 거래관계 유지를 위해 유통업체에 접대성 판매장려금 200억 원가량 지급하고 물류비로 변칙 회계처리 했으며,

-외주용역비 과다지급 등의 방법으로 특수관계법인에 약 150억 원의 이익을 분여한 사실 등을 확인하고 약 200억 원을 추징했다.

□ 다른 식품 제조업체는 주요 원재료의 국제가격 하락에도 불구하고, 과점적 지위를 이용해 제품가격을 인상하며 호황을 누렸다.

〇조사결과 해당업체는 거래처가 부담하여야 할 파견직원 인건비 약 300억 원, 특수관계법인으로부터 고가 매입한 원재료비 약 10억 원 등을 부당하게 비용처리한 것으로 확인되어 약 90억 원을 추징했다.

□ 또 다른 식음료 제조업체는 물량상한을 우회해 할당관세 혜택을 누리고자 퇴직 직원 명의의 도관업체를 내세워 원재료를 수입하면서 허위로 세금계산서를 수취한 사실이 확인되어,

〇관련 매입세액 공제금액 70여억 원을 추징하였으며, 세금계산서 발급의무 위반 등 조세범칙행위에 가담한 행위자들에 대해 범칙처분(2건 고발, 7건 통고처분)했다.

□공공기관 입찰담합에 가담하였던 한 업체는 불법적으로 지출한 담합 수수료 수억 원, 연구인력개발비 세액공제 대상이 아님에도 공제대상으로 신고한 비전담 연구원 인건비 약 80억 원 등이 확인되어 약 40억 원을 추징했다.

[유형4-5-6] 서민 물가부담 가중 탈세자 |

□대형 F&B 프랜차이즈인 조사대상 업체는 가격을 올리는 대신 제품 용량을 줄이는 이른바 ‘슈링크플레이션’으로 가격인상 효과를 누렸다.

〇조사결과 해당 업체가 원재료 매입과정에 특수관계법인을 끼워넣어 고가 매입하는 방법으로 이익을 분여하고,

-홍보비 20여억 원을 대납하여 계열사를 부당지원 하는 등 법인소득 약 700억 원을 탈루한 사실을 확인하고 200억 원가량 추징했다.

□유명 커피 프랜차이즈인 조사대상 업체는 수입 원두가격 상승을 핑계로 커피 가격을 인상했다.

〇조사결과 해당 업체는 원재룟값 등 비용부담 증가로 가격을 인상하였다는 해명이 무색하게 사주일가에 가공급여 등으로 20억 원가량 유출하고,

-사주 자녀는 사주로부터 부동산・주식 취득자금 약 40억 원을 지원받고도, 증여세를 무신고한 사실 등이 확인되어 약 40억 원을 추징했다.

□생필품 제조업을 영위하는 조사대상 업체는 제품가격을 수십% 인상하여 폭리를 취하면서도 특수관계법인으로부터 실제 재화나 용역을 공급받지 않고 거짓 세금계산서 10여억 원을 수취하는 등 법인소득을 30억 원가량 탈루하여 약 20억 원을 추징했다.

□유명 상조업체인 조사대상 업체는 기존과 유사한 상품을 신규 출시하고 기존 상품을 폐지하는 방식으로 가격을 인상했다.

〇조사결과 해당 업체가 공동경비를 초과 부담하여 계열사에 약 30억 원을 부당지원하고, 실제 근무하지 않은 사주 자녀, 가사도우미에게 인건비 명목으로 10여억 원을 지급한 사실 등을 확인하고 약 50억 원을 추징했다.

2 | | 향후 추진방향 |

□국세청은 물가안정이 민생의 최우선이라는 국정운영 기조에 발맞춰 부당하게 폭리를 취하며 서민의 경제적 부담을 가중시키는 탈세자에 대해서는 엄정하게 대처해 나갈 예정이다.

〇특정 기업들의 지배력이 우월한 독・과점 업종, 담합행위가 빈번한 업종 및 민생밀접 업종 등에 대해서는 지속적으로 모니터링을 실시하여,

-경제여건을 핑계로 과도하게 가격을 올리면서 마땅히 내야 할 세금을 탈루한 것으로 확인된 업체는 즉시 조사대상으로 선정하고,

〇조사 집행 시에는 일시보관, 금융계좌 추적 등 가능한 모든 수단을 동원해 철저히 검증하는 한편, 조세포탈, 거짓 세금계산서 수수 등 조세범칙행위가 적발되면 「조세범 처벌법」에 따라 처벌받도록 단호히 조치할 계획이다.

국세청은 앞으로도 반칙과 특권, 불공정행위로부터 민생경제를 보호하고 조세정의를 바로세울 수 있도록 최선의 노력을 다하겠다고 밝혔다.

붙 임 | | 주요 조사 사례 |

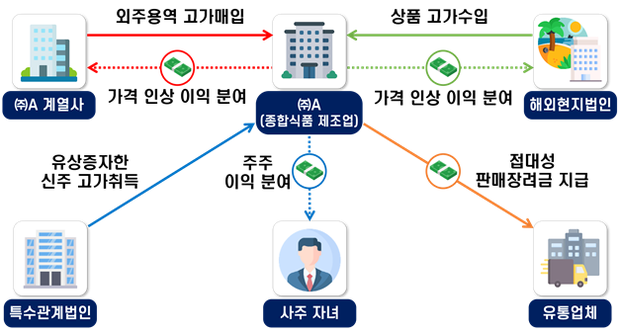

사례1 [독·과점] | | 계열사로부터 상품과 외주용역을 고가에 매입해 가격 인상에 따른 이익을 나누고, 유통업체에 접대성 장려금을 지급한 종합식품 제조업체 | ||

| ||||

| ||||

□주요 조사내용

〇㈜A는 가공식품을 판매하는 종합식품 제조업체로, 시장 독·과점이라는 우월적 지위를 이용하여 제품 가격을 약 5% 인상

〇㈜A는 식품제조업을 영위하는 계열사로부터 외주가공용역을 제공받으며 용역비를 과다하게 지급하고, 해외현지법인으로부터 상품을 고가에 수입하는 등의 방법으로 약 150억 원의 이익을 분여

-대형마트 등 유통업체에 입점 및 거래관계를 유지하기 위해 접대성 판매장려금 약 200억 원을 지급하며 물류비로 변칙처리

〇㈜A는 특수관계법인의 유상증자에 단독 참여하여 신주를 고가에 취득하는 방법으로 기존주주인 사주자녀에 수억 원의 이익을 분여

□조사결과

〇용역비 과다지급 및 불균등 증자 참여 등의 방법으로 계열사와 사주자녀에게 이익을 분여한 ㈜A에 약 200억 원 추징

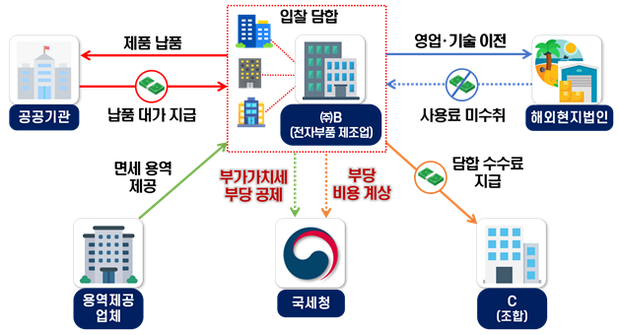

사례2 [입찰담합] | | 담합 관련 수수료 비용 계상 및 해외 현지법인 부당지원, 면세 용역에 대한 부가가치세 부당 공제한 전자부품 제조업체 | ||

| ||||

| ||||

□주요 조사내용

〇㈜B는 전자부품 제조업을 영위하는 업체로 공공기관 입찰에서 낙찰받을 물량 배분을 합의하고 투찰가격을 공유하는 등 담합행위로 공정거래위원회로부터 과징금 부과

〇㈜B는 입찰 담합과 관련하여 C에게 수수료 수억 원을 지급한 뒤 비용으로 부당계상하고,

-영업・기술을 이전 후 사용료 수억 원을 미수취하거나, 매출채권을 지연회수하는 방법으로 해외현지법인을 부당지원

-면세 용역을 제공받고도 세금계산서를 수취하여 부가가치세 수억 원을 부당하게 공제하고, 연구업무 비전담직원의 인건비 약 80억 원을 연구・인력개발비 세액공제 대상으로 부당계상

〇사주 일가는 법인 신용카드를 골프장・백화점・유흥비 등에 사적으로 사용

□조사결과

〇담합 수수료 부당 계상, 해외현지법인 부당지원, 면세 용역 부가가치세 부당 공제, 법인 신용카드 사적 사용 등 ㈜B에 약 40억 원 추징

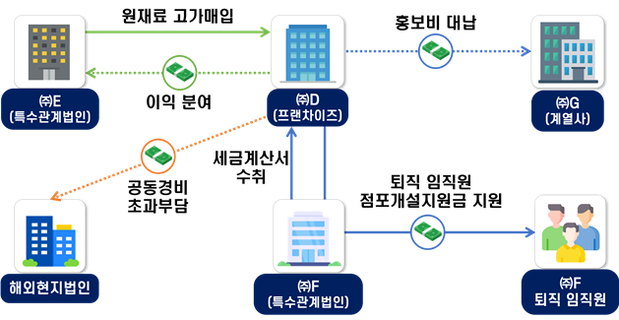

사례3 [프랜차이즈] | | 매입단가를 조작하여 특수관계법인으로부터 원재료를 고가 매입하고 이익을 분여한 프랜차이즈 가맹본부 | ||

| ||||

| ||||

□주요 조사내용

〇대형 F&B 프랜차이즈 가맹본부인 ㈜D는 제품 가격은 그대로 두고 용량을 줄이는 이른바 ‘슈링크플레이션’으로 실질적 가격인상

-특수관계법인 ㈜E로부터 원재료를 고가에 매입하여 20여억 원의 이익을 분여

〇또한, 특수관계법인 ㈜F의 임직원이 퇴직 후 가맹점 개설시 점포개설지원금을 지원하여 비용 약 50억 원을 과다계상하고,

-스포츠구단과 공식 파트너십 계약에 따른 공동 광고비를 단독으로 부담함으로써 해외현지법인에 10억 원가량 부당지원

-특정계열사 ㈜G를 홍보하는 기사에 대한 홍보비 약 20억 원을 대납

□조사결과

〇이익을 분여하기 위해 원재료를 고가매입하고, 점포개설지원금, 광고비 등 경비를 과다계상한 ㈜D에 약 200억 원 추징

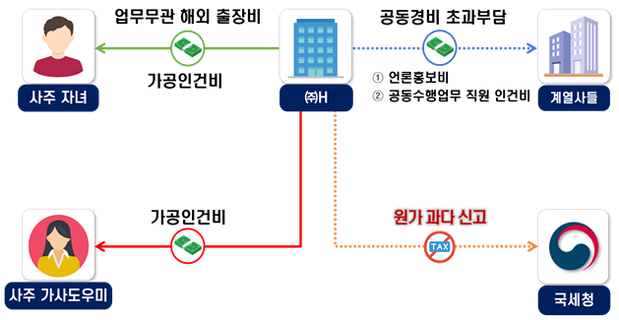

사례4 [예식・장례] | | 언론홍보비, 공동수행업무 직원 인건비 등 공동경비 초과부담하고, 사주 자녀에게 업무무관 해외 출장비를 지급한 상조회사 | ||

| ||||

| ||||

□주요 조사내용

〇홈쇼핑 등을 통해 상조상품을 판매하는 상조회사인 ㈜H는 기존과 유사한 상품을 신규 출시하고 기존 상품을 폐지하는 방식으로 가격을 수십% 인상

-계열사 공동업무에 종사하는 직원 인건비, 언론홍보비 등 공동경비 약 30억 원을 초과부담하여 계열사들을 부당지원

〇또한, 실제 근무사실이 없는 사주의 자녀에게 급여 등 인건비와 해외 출장비 명목으로 수억 원 지급하고,

-사주가 사적으로 고용한 가사도우미 인건비 수억 원을 법인 비용으로 처리

□조사결과

〇공동경비를 초과 부담하여 계열사를 부당지원하고, 사주 자녀와 사주의 가사도우미에게 가공경비를 지급한 ㈜H에 약 50억 원 추징.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS