회계개혁 TF 중간결과 보고

- 옥정수 | suya-45@hanmail.net | 입력 2018-01-16 18:47:58

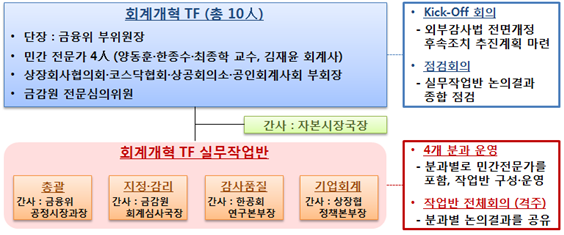

금융위 김용범 부위원장은 16일 회계개혁 TF 전체회의를 개최하여 그간의 실무작업반 논의내용 및 향후 추진방향을 점검하고, 외부감사 대상 설정, 주기적 감사인 지정제 운영방안, 상장사 감사인 등록요건 등에 대해 심도있게 논의했다.

이날 TF 논의 결과는 다음과 같다.

<외부감사 대상 >

① 유한회사의 외부감사 대상 및 감사보고서 공시범위를 주식회사와 달리 시행령에서 별도로 정할 구체적 필요성은 크지 않음(의견청취 계속)

② 외부감사 대상 회사 기준은 이번 개정 외감법에서 추가된 ‘매출액’ 기준을 활용하여 선진국 사례와 같이 매출액이 적은 경우는 외감대상에서 제외할 필요.

(해외사례) 영국.독일은 원칙적으로 모든 회사를 외부감사 대상으로 하되, ⅰ)자산(약 70억원 이하), ⅱ)연매출(약 140억원 이하), ⅲ)종업원 수(50인 이하)의 3개 기준 중 2개를 충족하면 소규모 회사로 보아 예외를 인정.

< 주기적 감사인 지정제 >

③ 주기적 지정제의 예외사유로 시행령에서 추가하는 사항은 감사인 독립성을 확보하고자 하는 제도 취지를 감안할 때 합리적이고도 엄격한 요건을 충족한 회사에 한해 허용하는 방안이 타당함 .

④ 주기적 지정제의 예외사유로 지목된 증선위 감리를 효과적으로 수행하기 위하여 선진국 사례를 참조하여 감리시스템을 선진화하고, 보다 심층적인 감리기법을 활용할 필요.

< 상장사 감사인 등록제 >

⑤ 상장사 감사인 등록요건은 회계업계의 경쟁력이 영업력 위주의 관행에서 감사품질로 전환될 수 있도록 설계.

(예시 1) 등록 공인회계사를 40명 이상으로서 금융위가 정하는 규모로 보유하고, 그 중 일정비율(5%) 이상은 감사품질관리 인력으로 운용

(예시 2) 통합관리법인 형태로 운영 (회계법인들의 규모 확대를 위해 감사품질관리에 대한 고려없이 독립채산제 형태로 分사무소를 남설하는 행태를 방지)

⑥ 중소회계법인들 간 원활한 합병을 지원하기 위해 분할 또는 분할.합병의 법적근거를 마련

< 내부회계관리제도 >

⑦ 회사의 「내부회계관리 규정」 및 공인회계사회의 「회계감사기준」에 감사위원회의 역할, 회계부서의 독립성, 외부감사인과의 커뮤니케이션 등 기업지배구조 관련 사항을 반영하고, 외부감사 및 감사인 품질관리감독을 통해 효과적으로 집행할 필요.

한편 금융위는 향후 회계개혁 실무 작업반 회의, 토론회 등을 통해 각계 의견을 지속적으로 청취, 3월 중 시행령 입법예고를 추진할 계획이다.

[저작권자ⓒ 조세플러스. 무단전재-재배포 금지]

헤드라인HEAD LINE

카드뉴스CARD NEWS